Introduction : Comment j’ai sauvé ma passion des paris sportifs

Janvier 2020. Je fixe mon écran de téléphone, incapable de croire ce que je vois. Solde du compte Winamax : 12,47 euros. Il y a trois mois, j’avais 4000 euros sur ce compte. Trois mois. C’est le temps qu’il m’a fallu pour détruire deux ans d’économies, mon treizième mois, et une partie de l’argent emprunté à mon frère. Le pire ? Je n’avais même pas conscience de la vitesse à laquelle je coulais.

Tout avait pourtant bien commencé. Mes premiers paris en septembre 2019 étaient modestes, réfléchis. 20 euros par-ci, 30 euros par-là. Puis j’ai gagné. Un combiné à 800 euros sur trois matchs de Ligue des Champions. L’euphorie. L’adrénaline. La certitude que j’avais trouvé la poule aux œufs d’or. C’est là que tout a dérapé. Les 20 euros sont devenus 100. Les 100 sont devenus 500. Après une mauvaise soirée, je misais 1000 euros sur un match pour « me refaire ». La spirale infernale classique.

Le déclic est venu d’une conversation avec Marc, un ami trader sur les marchés financiers. On buvait une bière sur une terrasse parisienne, et je lui racontais mes déboires. Il m’a regardé avec un mélange de pitié et d’incompréhension. « Attends », m’a-t-il dit, « tu mises sans aucune règle de gestion du capital ? Tu ferais ça en bourse, tu serais ruiné en une journée. C’est de la folie pure. » Cette phrase a été mon électrochoc.

Il m’a alors expliqué les bases de la gestion du risque en trading, et comment ces principes s’appliquaient parfaitement aux paris sportifs. La règle des 3% notamment, qui allait transformer radicalement mon approche. Aujourd’hui, quatre ans plus tard, non seulement j’ai récupéré mes pertes, mais je génère un revenu complémentaire stable de 800 à 1200 euros par mois. La différence ? Une discipline de fer sur la gestion de ma bankroll, avec la méthode des 3% comme colonne vertébrale.

Pour une approche stable, découvrez les stratégies de mise à plat (flat betting).

Comprendre la bankroll : Votre capital de guerre

La bankroll, c’est votre capital dédié exclusivement aux paris sportifs. Et j’insiste sur « exclusivement ». Ce n’est pas l’argent du loyer, des courses, ou des vacances. C’est de l’argent que vous pouvez vous permettre de perdre intégralement sans que votre vie en soit affectée. Cette distinction est fondamentale. Si perdre votre bankroll vous empêche de payer vos factures, vous n’avez pas une bankroll, vous avez un problème.

J’ai mis six mois à vraiment comprendre ce concept. Au début, je piochais dans mon compte courant selon mon humeur. 50 euros après le salaire, 200 euros quand j’avais une « certitude », l’argent du remboursement d’un pote directement sur un match. Cette approche chaotique garantit l’échec. Impossible de tracker ses performances, impossible de progresser, impossible de gérer le risque.

Ma bankroll aujourd’hui est sur un compte Revolut séparé. 5000 euros qui ne bougent que pour les paris. Pas un centime ne sort de ce compte pour autre chose. Cette séparation physique est psychologiquement cruciale. Quand je regarde ce compte, je vois un outil de travail, pas de l’argent pour m’amuser. C’est mon capital professionnel, comme un artisan voit ses outils ou un chauffeur VTC sa voiture.

La taille initiale de votre bankroll dépend de votre situation personnelle, mais voici ma recommandation : commencez avec un montant dont la perte totale ne vous empêcherait pas de dormir. Pour certains, c’est 100 euros. Pour d’autres, 5000. Peu importe. Ce qui compte, c’est que ce soit de l’argent « froid », détaché émotionnellement. Si vous stressez à l’idée de perdre votre bankroll, c’est qu’elle est trop grosse pour vous.

Un point crucial souvent négligé : la bankroll doit être liquide et accessible rapidement. J’ai raté des opportunités en or parce que mon argent était bloqué sur un bookmaker qui mettait 5 jours à traiter les retraits. Maintenant, je répartis ma bankroll sur trois bookmakers fiables avec retraits rapides, plus une réserve sur mon compte Revolut pour réagir vite aux opportunités.

La règle des 3% : Le bouclier anti-ruine

La règle des 3% est d’une simplicité biblique : ne jamais miser plus de 3% de votre bankroll totale sur un seul pari. Bankroll de 1000 euros ? Maximum 30 euros par pari. 5000 euros ? Maximum 150 euros. Point final. Pas d’exception, pas de « juste cette fois », pas de « mais c’est un pari sûr ». Jamais plus de 3%.

Cette règle peut paraître ultra-conservative. Elle l’est. Et c’est exactement pour ça qu’elle fonctionne. Mathématiquement, avec des mises de 3%, il vous faudrait perdre 33 paris consécutifs pour ruiner votre bankroll. La probabilité que ça arrive, même en pariant au hasard, est inférieure à 0,00001%. En pratique, c’est votre assurance-vie contre les mauvaises séries, qui arrivent à tous les parieurs, même les meilleurs.

J’ai testé différents pourcentages avant d’adopter définitivement les 3%. Avec 5%, les variations étaient trop violentes psychologiquement. Perdre 25% de ma bankroll en 5 paris malheureux me mettait dans un état émotionnel dangereux. Avec 2%, c’était trop lent, je m’ennuyais et je finissais par tricher. 3% est le sweet spot : assez pour ressentir l’enjeu, pas assez pour risquer la catastrophe.

Mais attention, 3% c’est le maximum, pas la norme. Sur mes 100 derniers paris, ma mise moyenne était de 1,8% de ma bankroll. Je ne monte à 3% que sur les opportunités exceptionnelles où ma confiance est maximale ET où j’ai identifié une vraie value. Sur les paris standards, je reste entre 1 et 2%. Cette modulation permet d’optimiser le ratio risque/rendement.

L’application stricte de cette règle a transformé mes résultats. Avant, je pouvais gagner 1000 euros le lundi et perdre 1500 le mardi. Montagnes russes émotionnelles garanties. Maintenant, mes pires journées me coûtent maximum 9% de ma bankroll (3 paris perdus à 3%). Désagréable mais gérable. Mes meilleures journées me rapportent 15-20%. La progression est lente mais constante, et surtout, je dors tranquille.

L’évolution de la bankroll : Quand et comment ajuster

Une question revient constamment : quand augmenter ses mises ? La tentation est forte après une bonne série de doubler la mise pour « accélérer ». Erreur fatale. J’ai un système strict de réévaluation mensuelle qui a prouvé son efficacité sur quatre ans.

Chaque premier du mois, je fais le bilan. Si ma bankroll a augmenté, j’ajuste mes mises en conséquence. Bankroll passée de 1000 à 1200 euros ? Mes 3% passent de 30 à 36 euros. Si elle a baissé à 800 euros, mes 3% descendent à 24 euros. Cette adaptation automatique permet de profiter des bonnes périodes tout en limitant la casse dans les mauvaises.

Règles d’évolution de la bankroll :

- Réévaluation mensuelle uniquement (pas plus fréquent)

- Augmentation des mises seulement si +10% sur le mois

- Diminution immédiate si -20% sur le mois

- Retrait de 50% des gains au-delà de +30% mensuel

- Injection de capital externe interdite sauf si bankroll < 20% initial

- Pas d’augmentation si moins de 30 paris sur le mois

- Gel des augmentations après 3 mois consécutifs positifs (consolidation)

- Division par 2 des mises si 10 paris perdus consécutifs (mode survie)

- Arrêt total temporaire si bankroll < 10% de l’initial

- Documentation obligatoire de chaque ajustement

Le piège psychologique majeur, c’est l’augmentation trop rapide après une série gagnante. En novembre 2021, ma bankroll est passée de 3000 à 4500 euros en trois semaines. Euphorique, j’ai immédiatement ajusté mes mises de 90 à 135 euros. Résultat : j’ai perdu 1800 euros la semaine suivante. Maintenant, j’applique une règle de cooling-off : après une hausse de plus de 30% mensuelle, je maintiens mes anciennes mises pendant deux semaines avant d’ajuster.

L’inverse est aussi vrai. Après une mauvaise série, la tentation est de maintenir ses grosses mises pour « se refaire plus vite ». C’est le meilleur moyen de creuser sa tombe. En mars 2022, ma bankroll est passée de 4000 à 2800 euros. J’ai immédiatement réduit mes mises de 120 à 84 euros. Frustrant ? Oui. Nécessaire ? Absolument. Cette discipline m’a permis de survivre et de rebondir.

Les exceptions qui confirment la règle

Soyons clairs : il n’y a pas d’exception à la règle des 3%. Jamais. Punkt. Mais il y a des situations particulières qui méritent discussion, ne serait-ce que pour comprendre pourquoi elles ne justifient PAS de déroger à la règle.

Le « pari sûr » est l’illusion la plus dangereuse. Combien de fois j’ai entendu « Le PSG contre Guingamp en Coupe, c’est gratuit, je peux mettre plus ». J’ai un exemple gravé dans ma mémoire : Monaco contre Caen, août 2018. Monaco venait de recruter pour 150 millions, Caen était en crise. J’ai mis 500 euros (25% de ma bankroll de l’époque) sur Monaco. Score final : 1-1. Caen a même failli gagner. Depuis, peu importe à quel point un match semble déséquilibré, c’est 3% maximum.

Les « inside informations » sont un autre piège. Un ami vous dit qu’il « sait de source sûre » que tel joueur est blessé mais ça n’est pas encore public. D’abord, c’est souvent faux. Ensuite, même si c’est vrai, ça ne garantit rien. J’ai cramé 800 euros sur une « info sûre » concernant une composition d’équipe qui s’est avérée exacte… mais l’équipe a quand même gagné. Les 3% vous protègent aussi contre les « certitudes » qui n’en sont pas.

Le seul aménagement que je m’autorise, c’est la répartition différente du risque. Par exemple, au lieu de mettre 3% sur un pari simple, je peux mettre 1% sur trois paris différents le même jour. Le risque total reste identique, mais la diversification réduit la variance. C’est particulièrement utile quand plusieurs opportunités intéressantes se présentent simultanément.

La psychologie derrière la méthode

Le plus dur dans la règle des 3%, ce n’est pas les maths, c’est le mental. Accepter de gagner « seulement » 30 euros sur un pari quasi-certain quand on pourrait en gagner 300 demande une discipline mentale de moine tibétain. J’ai mis des mois à vraiment l’intégrer, et encore aujourd’hui, la tentation reste présente.

Ce qui m’a aidé, c’est de changer ma perspective. Je ne pense plus en termes de gains absolus mais en termes de pourcentage de bankroll. Gagner 30 euros sur 1000, c’est +3%. C’est énorme ! La plupart des placements financiers ne rapportent pas 3% par AN. Quand je gagne un pari à 3% de mise avec une cote de 2.00, c’est un ROI instantané de 100%. Vu sous cet angle, c’est spectaculaire.

La règle des 3% est aussi une protection contre vos propres démons. L’euphorie après une victoire, la rage après une défaite, la cupidité face à une « opportunité »… Toutes ces émotions poussent à des décisions irrationnelles. La règle est votre garde-fou, votre voix de la raison quand l’émotion prend le dessus. C’est votre meilleur ami qui vous empêche de faire une connerie à 3h du matin.

J’ai développé des mantras que je me répète dans les moments de tentation. « La règle m’a sauvé 100 fois, elle me sauvera encore. » « 3% aujourd’hui, 3% demain, millionnaire dans 10 ans. » « La discipline d’aujourd’hui est le profit de demain. » Ça peut paraître ridicule, mais ça marche. Le cerveau a besoin de ces rappels constants pour résister aux pulsions.

La comparaison avec d’autres domaines aide aussi. Un powerlifter n’essaie pas de battre son record à chaque entraînement. Un pilote de F1 ne roule pas à 350km/h dans chaque virage. Un chirurgien ne tente pas l’opération la plus complexe sur chaque patient. Pourquoi serait-ce différent dans les paris ? La constance et la régularité battent toujours les coups d’éclat isolés.

Études de cas : Succès et échecs réels

Laissez-moi partager deux histoires qui illustrent parfaitement l’importance de la règle des 3%. La première, c’est Thomas, un collègue qui a commencé les paris en même temps que moi en 2019. Bankroll initiale : 2000 euros, comme moi. Lui a choisi l’approche « YOLO » – des mises entre 10 et 50% de sa bankroll selon son « feeling ».

Les trois premiers mois, Thomas m’a ridiculisé. Il a transformé ses 2000 euros en 8000. J’étais à 2400. Il se moquait gentiment de ma « méthode de grand-père ». Puis est venue la chute. Une série de 5 paris perdus en une semaine, avec des mises de 30-40% de bankroll. En 7 jours, il est passé de 8000 à 900 euros. Dégoûté, il a tout rejoué sur un combiné. Perdu. Game over. Pendant ce temps, ma bankroll progressait tranquillement. Aujourd’hui, elle est à 7500 euros.

L’autre histoire, c’est la mienne lors de l’Euro 2021. J’appliquais religieusement mes 3% depuis un an avec d’excellents résultats. Puis est arrivé le quart de finale Belgique-Italie. J’avais analysé ce match sous tous les angles. Ma conclusion : l’Italie était largement surcotée à 2.40. Value énorme. J’ai craqué. Au lieu de mes 3% habituels (120 euros à l’époque), j’ai mis 500 euros.

L’Italie a gagné 2-1. J’ai empoché 1200 euros de gains. Victoire ? Non, défaite mentale majeure. Cette entorse à ma règle a ouvert la porte aux exceptions. Le match suivant, j’ai remis 400 euros. Perdu. Puis 600 pour me refaire. Perdu. En deux semaines, j’ai dilapidé 3 mois de profits. Il m’a fallu 4 mois pour récupérer psychologiquement et financièrement. Cette « victoire » à 500 euros était en fait ma pire défaite.

Ces expériences m’ont enseigné que la règle des 3% n’est pas qu’une protection contre les pertes, c’est une protection contre soi-même. Contre l’hubris après les victoires, contre le désespoir après les défaites, contre l’illusion qu’on peut battre les probabilités par la force de la volonté.

L’intégration avec d’autres aspects du pari

La règle des 3% n’existe pas en isolation. Elle s’intègre dans un système global de paris réfléchis et disciplinés. Sans analyse sérieuse, 3% de mises aléatoires restent des mises perdantes. Sans tracking rigoureux, impossible de savoir si la méthode fonctionne. Sans diversification, même 3% peuvent faire mal sur une mauvaise série concentrée.

Mon système complet repose sur quatre piliers : analyse (30% du temps), gestion de bankroll (20%), tracking/review (20%), et apprentissage continu (30%). La règle des 3% est le cœur de la gestion de bankroll, mais elle ne peut pas compenser une analyse médiocre ou un manque de discipline générale.

Intégration avec l’analyse et la stratégie :

- Jamais de pari sans analyse préalable minimum 15 minutes

- Note de confiance de 1 à 10 pour chaque pari

- Mise de 1% pour confiance 1-5

- Mise de 2% pour confiance 6-8

- Mise de 3% pour confiance 9-10 uniquement

- Maximum 5 paris simultanés en cours

- Pas de paris sur des sports non maîtrisés

- Interdiction des combinés de plus de 2 sélections

- Stop journalier après 3 paris perdus consécutifs

- Revue hebdomadaire obligatoire des performances

La règle des 3% influence aussi ma sélection de bookmakers. Je privilégie ceux qui permettent des mises flexibles (pas de mise minimum à 10 euros qui casserait mes pourcentages) et des retraits rapides (liquidité de la bankroll). Certains bookmakers limitent les comptes gagnants – avec des mises de 3%, je reste sous leurs radars plus longtemps qu’avec de grosses mises ponctuelles.

Les outils pour automatiser la discipline

La technologie est votre alliée pour respecter la règle des 3%. J’utilise plusieurs outils qui rendent la discipline quasi-automatique, éliminant la tentation de tricher « juste cette fois ».

Mon setup principal est une spreadsheet Google Sheets accessible depuis tous mes appareils. Formule simple : je rentre ma bankroll actuelle, elle me donne automatiquement mes limites de mise à 1%, 2% et 3%. Impossible de se tromper ou de « mal calculer » volontairement. Cette feuille track aussi automatiquement l’évolution de ma bankroll et génère des alertes si je m’approche des limites dangereuses.

J’utilise aussi une app appelée « Bet Tracker » (4,99€/mois) qui se connecte à mes comptes bookmakers et vérifie automatiquement que mes mises respectent mes règles prédéfinies. Si j’essaie de placer un pari au-dessus de 3%, l’app m’envoie une notification d’alerte. C’est mon filet de sécurité technologique.

Plus radical : j’ai configuré des limites de dépôt hebdomadaires sur mes comptes bookmakers correspondant à 15% de ma bankroll (5 paris max à 3%). Même dans un moment de folie, je ne peux physiquement pas miser plus. Cette barrière technique m’a sauvé plusieurs fois de décisions émotionnelles catastrophiques.

Les bénéfices long terme démontrés

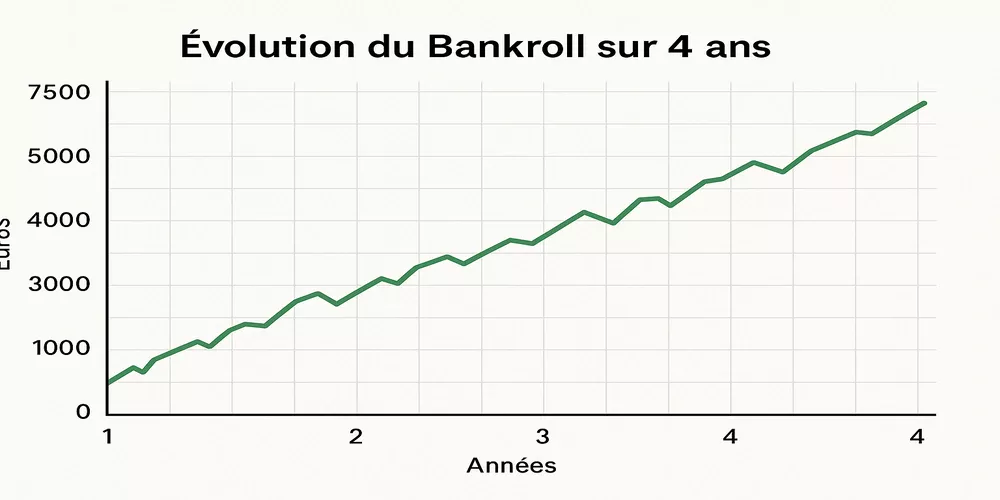

Quatre ans d’application stricte de la règle des 3% ont transformé ma vie de parieur. Les chiffres parlent d’eux-mêmes : bankroll initiale de 1000 euros en février 2020, bankroll actuelle de 7500 euros. ROI global de +650% sur 4 ans, soit environ +60% annualisé. Pas de quoi devenir millionnaire, mais un complément de revenu stable et croissant.

Mais les bénéfices vont au-delà des chiffres. La sérénité mentale n’a pas de prix. Je ne stress plus devant mes paris. Une défaite est désagréable mais pas catastrophique. Je dors bien, même après une mauvaise journée. Ma copine ne me voit plus scotché anxieusement à mon téléphone pendant les matchs. Les paris sont redevenus un plaisir, pas une source d’angoisse.

La progression constante a aussi boosté ma confiance. Voir sa bankroll grossir mois après mois, même lentement, crée un momentum psychologique puissant. On devient meilleur analyste parce qu’on est moins pressé par le besoin de gains rapides. On peut se permettre d’être patient, sélectif, d’attendre les vraies opportunités.

L’effet composé est magique sur le long terme. Mes 3% de 7500 euros aujourd’hui (225€) représentent plus que 20% de ma bankroll initiale. Chaque pari gagné aujourd’hui rapporte plus que mes plus « gros coups » d’il y a 4 ans, mais avec infiniment moins de risque. C’est la beauté de la croissance composée disciplinée.

Adaptation et évolution de la méthode

La règle des 3% est mon socle, mais j’ai affiné l’approche au fil des ans. Par exemple, j’ai introduit un système de « bankroll virtuelle » pour tester de nouvelles stratégies. 10% de ma bankroll réelle est allouée à ces tests, avec la même règle de 3% appliquée sur cette sous-bankroll. Ça me permet d’expérimenter sans risquer mon capital principal.

J’ai aussi développé une approche saisonnière. Pendant les grandes compétitions (Coupe du Monde, Euro, Champions League finale), je réduis automatiquement à 2% maximum. L’excitation ambiante et la pression médiatique peuvent affecter le jugement. Cette précaution supplémentaire m’a évité plusieurs dérapages.

Récemment, j’ai introduit le concept de « bankroll milestone rewards ». Tous les 2000 euros de progression, je m’autorise à retirer 10% pour me faire plaisir. Restaurant, weekend, gadget… Cette récompense tangible maintient la motivation sur le long terme. Les paris deviennent un moyen vers des plaisirs concrets, pas juste des chiffres sur un écran.

Conclusion : Optimiser votre gestion de bankroll long terme

La règle des 3% est d’une simplicité désarmante. Pas de formules complexes, pas d’algorithmes sophistiqués, pas de théories fumeuses. Juste : ne jamais miser plus de 3% de sa bankroll. Point. Cette simplicité est sa force. Dans le feu de l’action, sous pression émotionnelle, face à la tentation, la simplicité est ce qui sauve.

Après quatre ans d’application religieuse, je peux affirmer sans hésitation que cette règle a sauvé ma passion des paris sportifs. Sans elle, j’aurais rejoint les 95% de parieurs qui abandonnent ruinés et dégoûtés. Avec elle, je fais partie des 5% qui génèrent des profits constants et durables.

La route n’a pas été facile. Résister à la tentation de « charger » sur un pari quasi-certain. Accepter les gains modestes quand on voit d’autres afficher des tickets à 5000 euros sur Twitter. Maintenir la discipline quand tout le monde autour mise n’importe comment. Mais chaque jour de discipline supplémentaire a renforcé ma conviction : la régularité écrase le spectaculaire sur le long terme.

Si vous ne retenez qu’une chose de ce guide, que ce soit ceci : la différence entre un parieur perdant et un parieur gagnant ne tient pas à sa capacité d’analyse, sa chance, ou ses informations privilégiées. Elle tient à sa discipline, particulièrement sur la gestion de bankroll. La règle des 3% est votre meilleure amie dans ce voyage. Respectez-la, et elle vous le rendra au centuple.

Commencez aujourd’hui. Calculez 3% de votre bankroll actuelle. C’est votre mise maximum désormais. Pas demain, pas après « un dernier gros coup », maintenant. Dans un an, vous me remercierez. Dans quatre ans, comme moi, vous évangéliserez cette méthode à votre tour. Parce qu’elle fonctionne, simplement, efficacement, implacablement. Et dans le monde chaotique des paris sportifs, c’est exactement ce dont nous avons besoin.

Appliquez les meilleures méthodes de gestion d’argent.